02/01/2022

Imaginați-vă următoarea situație: entitatea dumneavoastră a demarat un proiect ambițios, construirea unei clădiri de birouri menite să devină noul sediu central. Pentru a finanța această investiție majoră, ați apelat la un împrumut bancar. Întrebarea care se pune este crucială pentru contabilitatea și raportarea financiară a companiei: ar trebui costurile de împrumut, adică dobânda plătită băncii, să fie capitalizate, adăugându-se la costul clădirii, sau să fie recunoscute direct ca o cheltuială în perioada în care sunt suportate? Această dilemă este reglementată de Standardul Internațional de Contabilitate IAS 23 "Costurile îndatorării", un pilon fundamental în modul în care entitățile înregistrează și prezintă cheltuielile legate de finanțarea activelor aflate în construcție. În acest articol, vom explora în detaliu conceptul de activ calificabil, ce intră sub incidența costurilor de împrumut și, mai ales, criteriile și perioadele în care aceste costuri pot și trebuie capitalizate. Pregătiți-vă să navigați prin complexitatea IAS 23 cu exemple practice care vă vor clarifica fiecare aspect.

Ce înseamnă un "Activ Calificabil"?

Conform IAS 23, un activ calificabil este un activ care necesită, în mod necesar, o perioadă substanțială de timp pentru a fi gata de utilizarea sa intenționată sau pentru vânzare. Această definiție este esențială, deoarece doar costurile de împrumut legate de astfel de active pot fi capitalizate. Nu orice activ este un activ calificabil. De exemplu, un bun achiziționat și gata de utilizare imediată nu se încadrează în această categorie.

Iată câteva exemple comune de active calificabile:

- Instalații de producție sau fabrici de mari dimensiuni care necesită ani pentru construcție.

- Facilități de generare a energiei.

- Active necorporale, cum ar fi un software dezvoltat intern, a cărui creare durează o perioadă extinsă.

- Proprietăți imobiliare de investiții aflate în construcție.

- Clădiri de birouri, precum cea din scenariul nostru inițial, care sunt construite de la zero și necesită un timp considerabil până la finalizare.

Pe de altă parte, activele care sunt gata pentru utilizarea sau vânzarea intenționată la momentul achiziției, sau stocurile fabricate în cantități mari pe o bază repetitivă (cum ar fi produsele finite standard dintr-o fabrică), nu sunt considerate active calificabile, deoarece nu necesită o perioadă substanțială de timp pentru a fi pregătite. De asemenea, activele care sunt deja în uz și doar sunt îmbunătățite nu sunt, de obicei, active calificabile, decât dacă îmbunătățirea este atât de semnificativă încât echivalează cu crearea unui nou activ.

Ce sunt Costurile de Împrumut?

În contextul IAS 23, costurile de împrumut includ dobânzile și alte costuri pe care o entitate le suportă în legătură cu împrumutul de fonduri. Este important de reținut că aceste costuri trebuie să fie direct atribuibile achiziției, construcției sau producției unui activ calificabil pentru a fi eligibile pentru capitalizare. Altfel spus, trebuie să existe o legătură clară și directă între împrumut și procesul de creare a activului.

Exemple de costuri de împrumut:

- Cheltuieli cu dobânda calculate utilizând metoda dobânzii efective, conform IAS 39 "Instrumente financiare: Recunoaștere și evaluare" sau IFRS 9 "Instrumente financiare". Aceasta este cea mai comună formă de cost de împrumut.

- Costuri financiare aferente datoriilor de leasing recunoscute conform IFRS 16 "Contracte de leasing". Chiar dacă nu este un împrumut bancar clasic, componenta financiară a unui contract de leasing poate fi considerată un cost de împrumut dacă se referă la un activ calificabil.

- Diferențele de curs valutar rezultate din împrumuturile în valută străină, în măsura în care sunt considerate o ajustare a costurilor dobânzii. De exemplu, dacă dobânda efectivă a unui împrumut în valută crește din cauza deprecierii monedei locale, această creștere poate fi, în anumite condiții, capitalizabilă.

Este crucial să se facă distincția între costurile direct atribuibile și cele generale. Doar cele care ar fi putut fi evitate dacă nu ar fi fost efectuate cheltuieli pentru activul calificabil pot fi capitalizate. Dacă entitatea are împrumuturi generale, costurile de împrumut capitalizabile sunt determinate prin aplicarea unei rate de capitalizare la cheltuielile aferente activului, așa cum vom detalia mai jos.

Criteriile și Perioada de Capitalizare

Capitalizarea costurilor de împrumut nu este un proces automat; ea depinde de îndeplinirea anumitor criterii stricte și respectarea unei anumite perioade. Scopul capitalizării este de a asigura că valoarea activului reflectă toate costurile necesare pentru a-l aduce în stare de utilizare sau vânzare.

Începerea Capitalizării

Capitalizarea costurilor de împrumut trebuie să înceapă atunci când sunt îndeplinite concomitent trei condiții:

- Se suportă cheltuieli pentru activ: Acestea includ nu doar ieșirile de numerar, ci și transferurile de alte active sau asumarea de datorii purtătoare de dobândă.

- Se suportă costuri de împrumut: Entitatea înregistrează dobânzi sau alte costuri legate de finanțare.

- Activitățile necesare pentru pregătirea activului sunt în curs de desfășurare: Aceasta înseamnă că lucrările de construcție sau dezvoltare au început efectiv. Simplele activități preliminare, cum ar fi obținerea autorizațiilor sau proiectarea, care nu implică cheltuieli semnificative pentru activ în sine, nu sunt suficiente pentru a începe capitalizarea. Este necesară o activitate de dezvoltare activă.

De exemplu, în cazul clădirii de birouri, capitalizarea ar începe când începe efectiv construcția, entitatea plătește tranșe constructorului și, simultan, dobânda la împrumut începe să curgă.

Suspendarea Capitalizării

Capitalizarea costurilor de împrumut ar trebui suspendată în perioadele în care dezvoltarea activă a unui activ calificabil este întreruptă pentru o perioadă prelungită. Aceasta nu se referă la întreruperi normale, inerente procesului de construcție (cum ar fi întârzierile cauzate de vreme rea sau inspecțiile de rutină), ci la pauze semnificative, în care nu se desfășoară nicio activitate de pregătire a activului.

De exemplu, dacă un proiect de construcție este oprit complet timp de șase luni din cauza lipsei de materiale sau a unui litigiu major, costurile de împrumut aferente acelei perioade de inactivitate nu ar trebui capitalizate. Acestea ar fi recunoscute ca cheltuială în contul de profit și pierdere.

Încetarea Capitalizării

Capitalizarea costurilor de împrumut trebuie să înceteze atunci când, în esență, toate activitățile necesare pentru a pregăti activul calificabil pentru utilizarea sau vânzarea sa intenționată sunt finalizate. Odată ce activul este substanțial gata, chiar dacă mai există mici modificări sau lucrări administrative de efectuat, capitalizarea încetează.

Dacă un activ este construit în etape, iar fiecare etapă poate fi utilizată independent, capitalizarea pentru acea parte a activului ar trebui să înceteze atunci când acea parte este substanțial completă și gata de utilizare. De exemplu, într-un complex rezidențial mare, capitalizarea pentru fiecare bloc de apartamente s-ar opri pe măsură ce fiecare bloc este finalizat și gata de locuit, chiar dacă alte blocuri sunt încă în construcție.

Exemplu Practic Detaliat

Să revenim la situația noastră inițială: entitatea dumneavoastră construiește o clădire de birouri și a contractat un împrumut de 5.000.000 RON la o rată a dobânzii de 8% pe an, specific pentru acest proiect.

Cronologie:

- 1 ianuarie Anul 1: Împrumutul este contractat.

- 1 martie Anul 1: Lucrările de construcție încep efectiv (s-au obținut autorizațiile, s-a făcut proiectarea, acum se toarnă fundația). Se suportă primele cheltuieli semnificative cu construcția.

- 30 iunie Anul 1: Lucrările sunt suspendate timp de 2 luni din cauza unei greve neprevăzute a muncitorilor.

- 1 septembrie Anul 1: Lucrările reîncep.

- 31 decembrie Anul 2: Clădirea este substanțial finalizată și gata de utilizare. Se mai lucrează la amenajări interioare minore, dar structura este gata.

Analiză și Calcul:

- Perioada 1 ianuarie - 28 februarie Anul 1: Deși s-au suportat costuri de împrumut (dobândă), activitățile de construcție nu au început efectiv. Prin urmare, costurile de împrumut aferente acestei perioade (ianuarie și februarie) NU se capitalizează. Ele se înregistrează ca cheltuială în contul de profit și pierdere.

- Perioada 1 martie - 30 iunie Anul 1: Toate cele trei condiții de capitalizare sunt îndeplinite: se suportă cheltuieli pentru activ, se suportă costuri de împrumut și activitățile de construcție sunt în plină desfășurare. Costurile de împrumut pentru această perioadă (martie, aprilie, mai, iunie) se capitalizează.

- Perioada 1 iulie - 31 august Anul 1: Lucrările sunt suspendate pentru o perioadă prelungită (2 luni). Capitalizarea costurilor de împrumut se suspendă. Costurile de împrumut aferente lunilor iulie și august NU se capitalizează, ci se înregistrează ca cheltuială.

- Perioada 1 septembrie Anul 1 - 31 decembrie Anul 2: Lucrările reîncep și se desfășoară continuu până la finalizarea substanțială a clădirii. Costurile de împrumut pentru această perioadă se capitalizează.

Calculul dobânzii capitalizabile (exemplu simplificat):

Dobândă anuală = 5.000.000 RON * 8% = 400.000 RON

Dobândă lunară = 400.000 RON / 12 = 33.333,33 RON

Număr de luni capitalizabile în Anul 1:

- Martie, Aprilie, Mai, Iunie (4 luni)

- Septembrie, Octombrie, Noiembrie, Decembrie (4 luni)

- Total Anul 1: 8 luni capitalizabile

Costuri de împrumut capitalizate Anul 1 = 8 luni * 33.333,33 RON/lună = 266.666,64 RON

Număr de luni capitalizabile în Anul 2:

- Ianuarie - Decembrie (12 luni)

- Total Anul 2: 12 luni capitalizabile

Costuri de împrumut capitalizate Anul 2 = 12 luni * 33.333,33 RON/lună = 400.000 RON

Total costuri de împrumut capitalizate = 266.666,64 RON + 400.000 RON = 666.666,64 RON. Această sumă se adaugă la costul clădirii de birouri. Restul costurilor de împrumut (pentru ianuarie-februarie Anul 1 și iulie-august Anul 1) sunt cheltuieli.

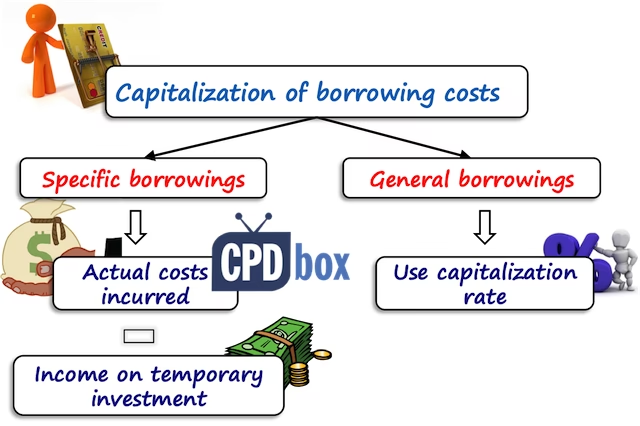

Diferențe Între Împrumuturi Specifice și Generale

IAS 23 face o distincție importantă între împrumuturile contractate specific pentru un activ calificabil și împrumuturile generale ale entității. Modul de calcul al costurilor capitalizabile diferă semnificativ.

Împrumuturi Specifice

Atunci când o entitate contractează un împrumut specific în scopul obținerii unui anumit activ calificabil (cum a fost cazul în exemplul nostru), costurile de împrumut capitalizabile sunt costurile efective suportate pentru acel împrumut, minus orice venit obținut din plasarea temporară a fondurilor neutilizate din împrumut. De exemplu, dacă banii împrumutați stau într-un cont bancar și generează dobândă, această dobândă scade suma capitalizabilă.

Împrumuturi Generale

Dacă o entitate utilizează fonduri din împrumuturi generale pentru a finanța un activ calificabil, costul de împrumut capitalizabil este determinat prin aplicarea unei rate de capitalizare la cheltuielile efectuate pentru acel activ. Rata de capitalizare este media ponderată a costurilor de împrumut aplicabile împrumuturilor entității care sunt în circulație pe parcursul perioadei și care nu sunt contractate specific pentru a obține un activ calificabil.

| Caracteristică | Împrumut Specific | Împrumut General |

|---|---|---|

| Scop | Direct legat de un anumit activ calificabil | Pentru nevoile generale de finanțare ale entității |

| Determinarea Costului Capitalizabil | Costuri efective ale împrumutului minus venituri din plasamente temporare | Aplicarea unei rate de capitalizare (medie ponderată a dobânzilor generale) la cheltuielile activului |

| Urmărire | Mai simplu de urmărit direct | Necesită o alocare bazată pe cheltuieli și o rată calculată |

Este esențial să se urmărească cu precizie cheltuielile efectuate pentru activ și perioada în care acestea au fost suportate pentru a aplica corect rata de capitalizare în cazul împrumuturilor generale.

Întrebări Frecvente (FAQ) despre Costurile de Împrumut și IAS 23

Î: Pot fi capitalizate costurile de împrumut pentru stocuri?

R: În general, nu. Stocurile obișnuite sunt produse într-o perioadă scurtă de timp și nu sunt considerate active calificabile. Însă, există excepții. De exemplu, un vin fin care necesită ani de maturare înainte de a fi gata de vânzare ar putea fi considerat un activ calificabil, iar costurile de împrumut asociate cu finanțarea producției sale ar putea fi capitalizate. La fel și pentru plantele de producție (bearing plants) care necesită o perioadă substanțială pentru a fi pregătite să producă recolte.

Î: Ce se întâmplă dacă activul generează venituri în timpul construcției?

R: Veniturile obținute din utilizarea temporară a unui activ calificabil în timpul dezvoltării sale (de exemplu, închirierea unei părți a clădirii înainte de finalizarea totală) ar trebui să reducă suma costurilor de împrumut eligibile pentru capitalizare. Aceasta asigură că doar costurile nete sunt adăugate la valoarea activului.

Î: Diferențele de curs valutar sunt considerate costuri de împrumut?

R: Da, în anumite condiții. Diferențele de curs valutar care apar din împrumuturi în valută străină pot fi considerate costuri de împrumut în măsura în care sunt tratate ca o ajustare a costurilor dobânzii. Adică, dacă o diferență de curs valutar crește costul efectiv al împrumutului (adică dobânda) din perspectiva entității, acea creștere poate fi capitalizabilă. Aceasta se aplică în special în economii volatile sau cu inflație ridicată.

Î: Standardul IAS 23 permite alegerea între capitalizare și cheltuială?

R: Nu. IAS 23 impune capitalizarea costurilor de împrumut direct atribuibile achiziției, construcției sau producției unui activ calificabil, dacă sunt îndeplinite criteriile. Nu există o opțiune de alegere (politică contabilă alternativă) de a cheltui toate costurile de împrumut. Odată ce criteriile sunt îndeplinite, capitalizarea este obligatorie.

Î: Ce se întâmplă dacă fondurile împrumutate nu sunt utilizate imediat?

R: Dacă entitatea împrumută fonduri specific pentru un activ calificabil, dar nu utilizează toate fondurile imediat, orice venit obținut din plasarea temporară a acelor fonduri (de exemplu, prin depunere la termen) trebuie dedus din costurile de împrumut care urmează să fie capitalizate. Aceasta reduce suma netă a costurilor de împrumut. Doar costurile nete sunt adăugate la valoarea activului.

În concluzie, înțelegerea și aplicarea corectă a standardului IAS 23 "Costurile îndatorării" este vitală pentru orice entitate care se angajează în proiecte de dezvoltare a activelor pe termen lung. Clădirea de birouri din exemplul nostru este, fără îndoială, un activ calificabil, iar costurile de împrumut aferente finanțării sale trebuie capitalizate, adăugându-se la costul de achiziție al activului, nu cheltuite imediat. Acest lucru asigură o reprezentare mai fidelă a valorii activului în bilanț și o alocare mai precisă a costurilor pe durata de viață utilă a acestuia, prin amortizare. Procesul implică o analiză atentă a momentului începerii, suspendării și încetării activităților de dezvoltare, precum și o distincție clară între împrumuturile specifice și cele generale. Prin respectarea acestor principii, entitățile pot asigura conformitatea cu standardele contabile internaționale și pot oferi o imagine financiară precisă și transparentă.

Dacă vrei să descoperi și alte articole similare cu Costurile de Împrumut și Activele Calificabile, poți vizita categoria Fitness.