28/08/2024

În lumea complexă a contabilității, înțelegerea modului corect de tratare a costurilor îndatorării este crucială pentru orice entitate. Standardul Internațional de Contabilitate 23 (IAS 23), denumit și „Costurile Îndatorării”, oferă îndrumări specifice privind recunoașterea acestor costuri, stabilind dacă ele ar trebui capitalizate ca parte a costului unui activ sau recunoscute ca o cheltuială în perioada în care sunt suportate. Aplicarea corectă a acestui standard poate avea un impact semnificativ asupra situațiilor financiare ale unei companii, influențând valoarea activelor, profitabilitatea și indicatorii financiari cheie. Acest articol își propune să exploreze în detaliu principiile fundamentale ale IAS 23, clarificând ce anume constituie costuri de îndatorare, ce tipuri de active sunt considerate "calificabile" și, cel mai important, când și cum ar trebui capitalizate aceste costuri.

În esență, IAS 23 operează pe un principiu de bază: costurile de îndatorare care sunt direct atribuibile achiziției, construcției sau producției unui activ calificabil trebuie capitalizate. Toate celelalte costuri de îndatorare sunt recunoscute ca o cheltuială în profit sau pierdere în perioada în care sunt suportate. Această distincție este vitală, deoarece capitalizarea înseamnă adăugarea acestor costuri la valoarea de intrare a activului, influențând astfel amortizarea ulterioară și valoarea contabilă netă a acestuia pe parcursul duratei sale de viață utilă.

- Ce Sunt Costurile Îndatorării?

- Ce Este un Activ Calificabil?

- Principiile Fundamentale ale IAS 23

- Când se Capitalizează Costurile Îndatorării?

- Metode de Calcul a Costurilor de Îndatorare Capitalizabile

- Excepții și Situații la care IAS 23 NU se Aplică

- Relația cu IAS 16 Active Imobilizate Corporale

- Rata de Capitalizare la Nivel Consolidat vs. Subsidiara

- Exemplu Ilustrativ (Principii Cheie)

- Întrebări Frecvente (FAQ)

- Concluzie

Ce Sunt Costurile Îndatorării?

Conform IAS 23, costurile îndatorării includ dobânzile și alte costuri pe care o entitate le suportă în legătură cu împrumutarea fondurilor. Această definiție este amplă și acoperă o varietate de elemente financiare. Printre cele mai comune tipuri de costuri de îndatorare se numără:

- Cheltuielile cu dobânda calculate folosind metoda dobânzii efective, așa cum este descrisă în IFRS 9 Instrumente Financiare. Aceasta asigură că dobânda este recunoscută pe o bază sistematică pe parcursul duratei de viață a instrumentului financiar.

- Cheltuielile financiare aferente contractelor de leasing recunoscute în conformitate cu IFRS 16 Contracte de Leasing. Deși leasingurile sunt adesea percepute diferit de împrumuturile tradiționale, componenta financiară a acestora reprezintă un cost al utilizării capitalului și, prin urmare, se încadrează în sfera costurilor de îndatorare.

- Diferențele de curs valutar care decurg din împrumuturile în monedă străină, în măsura în care acestea sunt considerate o ajustare a costurilor dobânzii. Această componentă este deosebit de relevantă pentru entitățile care operează pe piețe internaționale sau care contractează împrumuturi în valute diferite de cea funcțională.

- Alte costuri, cum ar fi taxele de aranjament pentru împrumuturi, primele sau discounturile la împrumuturi (amortizate pe durata împrumutului). Acestea sunt costuri auxiliare, dar necesare, suportate pentru obținerea și menținerea finanțării.

Este important de subliniat că nu toate costurile legate de finanțare sunt considerate costuri de îndatorare conform IAS 23. De exemplu, costul capitalului propriu, inclusiv al capitalului preferențial care nu este clasificat ca datorie, nu intră sub incidența acestui standard.

Ce Este un Activ Calificabil?

Conceptul de activ calificabil este fundamental pentru aplicarea IAS 23. Un activ calificabil este un activ care necesită în mod necesar o perioadă substanțială de timp pentru a fi pregătit pentru utilizarea sa intenționată sau pentru vânzare. "Perioada substanțială" este o chestiune de judecată profesională și depinde de natura și complexitatea activului. În general, sugerează mai mult de câteva luni, adesea un an sau mai mult, în funcție de tipul activului. Exemple tipice de active calificabile includ:

- Activele imobilizate corporale (proprietăți, instalații și echipamente) construite de entitate.

- Activele necorporale în curs de dezvoltare (cum ar fi software complex sau brevete).

- Inventarele cu ciclu lung de producție, cum ar fi navele, aeronavele sau anumite produse agricole care necesită o perioadă lungă de creștere sau maturare înainte de a fi gata de vânzare.

Distincția este crucială: un activ care este gata de utilizare sau de vânzare imediat după achiziție (cum ar fi un echipament standard cumpărat de pe piață) nu este un activ calificabil, iar costurile de îndatorare aferente achiziției sale nu vor fi capitalizate.

Principiile Fundamentale ale IAS 23

IAS 23 Borrowing Costs – Capitalisation, Part 1, se bazează pe câteva principii cheie care guvernează tratamentul costurilor de îndatorare:

Principiul de bază este simplu, dar cu implicații profunde: costurile de îndatorare care sunt direct atribuibile achiziției, construcției sau producției unui activ calificabil formează parte din costul activului, sub rezerva anumitor criterii. Toate celelalte costuri de îndatorare sunt recunoscute ca o cheltuială în perioada în care sunt suportate. Acest lucru poate fi sintetizat într-un tabel comparativ:

| Principiu | Descriere | Exemplu |

|---|---|---|

| Capitalizare | Costuri de îndatorare direct atribuibile unui activ calificabil sunt adăugate la costul activului. | Dobânda la un împrumut contractat special pentru construcția unei fabrici noi. |

| Cheltuială | Toate celelalte costuri de îndatorare sunt recunoscute în profit sau pierdere în perioada în care sunt suportate. | Dobânda la un împrumut general al companiei, utilizat pentru capital de lucru sau pentru achiziția unui activ care nu este calificabil. |

Această abordare asigură că costul total al unui activ, inclusiv costurile de finanțare necesare pentru a-l aduce în starea de a fi utilizat sau vândut, este reflectat în valoarea sa contabilă. Acest lucru este în concordanță cu principiul costului istoric și cu conceptul de potrivire a veniturilor cu cheltuielile.

Când se Capitalizează Costurile Îndatorării?

Momentul în care începe, se suspendă și încetează capitalizarea este esențial pentru aplicarea corectă a IAS 23.

Începerea Capitalizării

Capitalizarea începe atunci când sunt îndeplinite cumulativ trei condiții:

- Au fost suportate cheltuieli pentru activ.

- Costurile de îndatorare sunt suportate.

- Activitățile necesare pentru a pregăti activul pentru utilizarea sa intenționată sau pentru vânzare sunt în curs de desfășurare.

Aceste trei condiții trebuie să fie prezente simultan. De exemplu, dacă o companie obține un împrumut pentru a construi o fabrică, dar construcția nu a început încă, costurile de îndatorare aferente acelui împrumut nu pot fi capitalizate până la debutul lucrărilor.

Suspendarea Capitalizării

Capitalizarea este suspendată în perioadele extinse în care dezvoltarea activului este întreruptă. O întrerupere temporară, necesară, cum ar fi o pauză sezonieră în construcții, nu justifică suspendarea. Însă, dacă lucrările sunt oprite pe o perioadă semnificativă din cauza lipsei de resurse, probleme legale sau alte impedimente, capitalizarea trebuie întreruptă. Acest lucru se datorează faptului că activul nu mai este în curs de pregătire activă pentru utilizarea sa intenționată sau pentru vânzare în acea perioadă.

Încetarea Capitalizării

Capitalizarea încetează atunci când, în esență, toate activitățile necesare pentru a pregăti activul pentru utilizare sau vânzare sunt finalizate. Odată ce activul este gata pentru utilizarea sa intenționată sau pentru vânzare, costurile de îndatorare ulterioare nu mai pot fi capitalizate. Dacă un activ este construit în părți care pot fi utilizate independent (de exemplu, mai multe clădiri într-un complex de birouri), capitalizarea încetează pentru fiecare parte individuală de îndată ce acea parte este gata pentru utilizarea sau vânzarea sa intenționată, chiar dacă întregul proiect nu este finalizat.

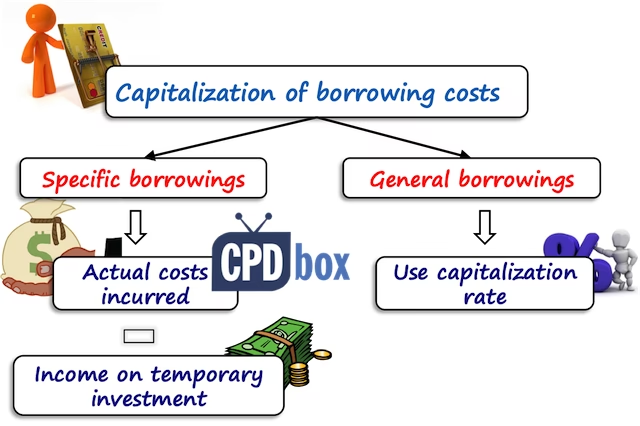

Metode de Calcul a Costurilor de Îndatorare Capitalizabile

Modul de calcul al sumei capitalizabile depinde de tipul împrumutului:

Împrumuturi Specifice

Dacă entitatea se împrumută în mod specific pentru un activ calificabil, costurile de îndatorare eligibile pentru capitalizare sunt costurile efective ale acelui împrumut, reduse cu orice venit din investiții obținut din fondurile împrumutate investite temporar. De exemplu, dacă o companie împrumută 10 milioane CU pentru a construi o clădire și, înainte de a utiliza toți banii, investește temporar 2 milioane CU într-un depozit bancar care generează venituri din dobânzi, aceste venituri vor reduce suma costurilor de îndatorare capitalizabile.

Împrumuturi Generale

Dacă entitatea utilizează împrumuturi generale (adică, fonduri care nu sunt legate direct de un singur activ calificabil), ea aplică o rată de capitalizare la cheltuielile suportate pentru activul calificabil. Această rată de capitalizare se bazează pe media ponderată a costurilor de îndatorare pentru toate împrumuturile entității aflate în circulație pe parcursul perioadei, excluzând împrumuturile specifice pentru activele aproape finalizate. Suma totală capitalizată nu poate depăși costurile totale de îndatorare suportate de entitate în acea perioadă. Acest lucru previne capitalizarea unor sume mai mari decât costurile reale suportate.

Excepții și Situații la care IAS 23 NU se Aplică

Este la fel de important să știm când IAS 23 nu se aplică. Standardul nu se aplică următoarelor situații:

- Inventarele fabricate sau produse în cantități mari pe o bază repetitivă, chiar dacă necesită o perioadă substanțială pentru a fi gata de vânzare. Excepția se aplică doar dacă sunt îndeplinite criterii specifice pentru a le trata ca active calificabile, ceea ce este rar. De exemplu, producția de automobile în masă.

- Costurile de îndatorare direct atribuibile achiziției, construcției sau producției de active calificabile măsurate la valoarea justă (de exemplu, activele biologice contabilizate conform IAS 41). În aceste cazuri, modificările valorii juste sunt recunoscute în profit sau pierdere, iar capitalizarea costurilor de îndatorare ar fi redundantă sau ar distorsiona valoarea.

- Costul real sau imputat al capitalului propriu, inclusiv capitalul preferențial care nu este clasificat ca datorie. IAS 23 se referă strict la costurile asociate cu împrumuturile, nu cu finanțarea din capitaluri proprii.

Relația cu IAS 16 Active Imobilizate Corporale

Deși IAS 16 Active Imobilizate Corporale menționează că elementele costului unui activ includ costurile direct atribuibile aducerii activului în locația și starea necesară pentru a fi capabil să funcționeze în modul intenționat, elementele specifice pe care companiile le pot capitaliza în cadrul acestor costuri provin din IAS 23. Astfel, IAS 23 Borrowing Costs impune companiilor să capitalizeze aceste costuri ca parte a unui activ, în timp ce IAS 16 oferă cadrul general pentru recunoașterea și evaluarea activelor corporale.

Rata de Capitalizare la Nivel Consolidat vs. Subsidiara

O întrebare frecventă se referă la nivelul la care ar trebui calculată rata de capitalizare pentru împrumuturile generale. O viziune la nivel de entitate impune ca rata de capitalizare să se bazeze pe media ponderată a costurilor de îndatorare la nivel consolidat. Cu toate acestea, IAS 23.15 permite o anumită flexibilitate și precizează că, în anumite circumstanțe, este adecvat ca fiecare subsidiară să utilizeze o medie ponderată a costurilor de îndatorare aplicabile propriilor sale împrumuturi. Decizia depinde de structura specifică a finanțării și a operațiunilor grupului.

Exemplu Ilustrativ (Principii Cheie)

Pentru a înțelege mai bine aplicarea IAS 23, să luăm în considerare un exemplu simplificat, inspirat din scenarii reale. O companie dezvoltă un complex de birouri cu trei clădiri. Compania a obținut atât împrumuturi generale, cât și un împrumut specific pentru una dintre clădiri. Pe parcursul proiectului, au existat diverse cheltuieli de investiții și evenimente relevante, cum ar fi finalizarea unei clădiri, suspendarea lucrărilor la o alta din cauza lipsei de forță de muncă și reluarea ulterioară a acestora, precum și obținerea de venituri din dobânzi din plasarea temporară a fondurilor împrumutate.

Acest scenariu complex demonstrează importanța urmăririi atente a momentului începerii, suspendării și încetării capitalizării pentru fiecare componentă a proiectului. De asemenea, ilustrează necesitatea de a distinge între împrumuturile specifice și cele generale, aplicând rata de capitalizare corespunzătoare pentru fiecare tip de finanțare. Calculul costurilor capitalizabile implică o analiză cronologică a cheltuielilor de investiții și a costurilor de îndatorare, ajustând pentru perioadele de suspendare și pentru veniturile din investiții. Chiar dacă detaliile numerice sunt complexe și necesită calcule precise lună de lună, principiile rămân aceleași: identificarea activelor calificabile, a costurilor de îndatorare atribuibile direct și aplicarea corectă a regulilor de inițiere, suspendare și încetare a capitalizării.

Întrebări Frecvente (FAQ)

Ce înseamnă "perioadă substanțială" conform IAS 23?

Termenul "perioadă substanțială" nu este definit printr-un număr fix de luni sau ani în IAS 23. Este o chestiune de judecată profesională, care depinde de natura și complexitatea activului. În practică, aceasta se referă de obicei la o perioadă de cel puțin câteva luni, adesea un an sau mai mult, necesară pentru ca activul să fie pregătit pentru utilizarea sa intenționată sau pentru vânzare. Un activ care poate fi achiziționat și utilizat aproape imediat nu ar fi considerat un activ calificabil.

Pot fi capitalizate toate costurile de îndatorare?

Nu, conform IAS 23, doar costurile de îndatorare care sunt direct atribuibile achiziției, construcției sau producției unui activ calificabil pot fi capitalizate. Toate celelalte costuri de îndatorare, inclusiv cele legate de împrumuturi generale care nu sunt utilizate pentru active calificabile sau cele legate de active care nu necesită o perioadă substanțială de pregătire, trebuie recunoscute ca o cheltuială în profit sau pierdere în perioada în care sunt suportate.

Se aplică IAS 23 inventarelor?

Da, IAS 23 se poate aplica anumitor tipuri de inventare, dar cu excepții importante. Se aplică inventarelor care necesită o perioadă substanțială de timp pentru a fi pregătite pentru vânzare (de exemplu, vinuri vechi, brânzeturi maturate, nave sau avioane construite la comandă). Cu toate acestea, standardul nu se aplică inventarelor fabricate sau produse în cantități mari pe o bază repetitivă, chiar dacă acestea necesită o perioadă considerabilă pentru a fi gata de vânzare, cu excepția unor cazuri rare în care îndeplinesc criterii specifice pentru a fi tratate ca active calificabile.

Concluzie

IAS 23 Borrowing Costs este un standard vital pentru asigurarea unei reprezentări fidele a costului activelor și a performanței financiare a unei entități. Înțelegerea profundă a principiilor sale – ce constituie costuri de îndatorare și active calificabile, precum și regulile stricte privind începerea, suspendarea și încetarea capitalizării – este esențială. Aplicarea corectă a acestor principii permite companiilor să reflecte în mod adecvat investițiile lor pe termen lung și să ofere o imagine clară a sănătății lor financiare, contribuind la luarea unor decizii economice informate. Prin aderarea la aceste standarde, entitățile își consolidează credibilitatea și transparența în fața investitorilor și a altor părți interesate.

Dacă vrei să descoperi și alte articole similare cu Costurile Îndatorării: Când și Cum se Capitalizează?, poți vizita categoria Fitness.