19/05/2024

Așa cum sănătatea fizică a unei persoane necesită o atenție constantă și, uneori, intervenții specializate pentru a preveni sau a remedia problemele, la fel și sănătatea financiară a unei companii necesită o monitorizare riguroasă și, în caz de dificultăți, o restructurare adecvată. Conceptul de „restructurare a creditelor cu probleme” (Restructuring Problem Credits) reprezintă un set esențial de măsuri și strategii aplicate atunci când o companie se confruntă cu dificultăți semnificative în onorarea obligațiilor sale financiare, în special a datoriilor către creditori. Este un proces complex, dar vital, care poate face diferența între un faliment iminent și o redresare de succes, permițând afacerii să-și recapete stabilitatea și să-și continue operațiunile.

- Semnalele de Alarmă Timpurii ale Deteriorării Creditului

- Nivele Sustenabile ale Datoriilor și Structuri de Acorduri

- Strategii de Răspuns la Problemele Financiare: Procesul de Restructurare

- Tehnici și Metodologii în Restructurare

- Abordări Comune în Restructurarea Datoriilor

- Beneficiile și Provocările Restructurării

- Întrebări Frecvente (FAQ)

- Concluzie

Semnalele de Alarmă Timpurii ale Deteriorării Creditului

Identificarea timpurie a problemelor este primul pas crucial în orice proces de restructurare. Ignorarea semnalelor de avertizare poate agrava situația, limitând drastic opțiunile disponibile ulterior. Aceste semnale de alarmă pot proveni din multiple direcții:

- Indicatori Financiari: O scădere constantă a veniturilor, marje de profit în scădere, fluxuri de numerar negative sau insuficiente pentru a acoperi datoriile, o creștere rapidă și nejustificată a nivelului datoriilor în raport cu capitalul propriu (levier financiar), deteriorarea indicatorilor de lichiditate și solvabilitate. De asemenea, o întârziere persistentă la plata furnizorilor sau a salariilor este un semnal roșu major.

- Indicatori Operaționali: Pierderea cotelor de piață, produse sau servicii devenite învechite, probleme de management (demisii cheie, lipsă de viziune strategică), disfuncționalități în lanțul de aprovizionare, dificultăți în atragerea sau reținerea talentelor, costuri operaționale în creștere necontrolată.

- Indicatori de Piață și Macroeconomici: O recesiune economică generală, schimbări legislative sau de reglementare nefavorabile industriei, apariția unor noi competitori cu modele de afaceri disruptive, o scădere a cererii generale pentru produsele sau serviciile companiei.

O analiză proactivă și o înțelegere profundă a acestor semnale permit creditorilor și managementului să reacționeze înainte ca problemele să devină insurmontabile. Aceasta implică o monitorizare financiară continuă, evaluări operaționale periodice și o conștientizare acută a dinamicii pieței.

Nivele Sustenabile ale Datoriilor și Structuri de Acorduri

Un aspect fundamental în înțelegerea și abordarea problemelor de credit este capacitatea unei companii de a-și susține nivelul datoriilor pe termen lung. Conceptul de sustenabilitate a datoriilor se referă la capacitatea unei entități de a genera suficiente fluxuri de numerar pentru a-și acoperi obligațiile de plată a principalului și dobânzilor, fără a compromite operațiunile esențiale sau perspectivele de creștere.

Analiza sustenabilității implică evaluarea unor indicatori cheie precum:

- Raportul Datorie/EBITDA: Indică de câte ori EBITDA (profitul înainte de dobânzi, impozite, depreciere și amortizare) acoperă datoria totală. Un raport mare sugerează un nivel ridicat de îndatorare.

- Rata de Acoperire a Serviciului Datoriei (DSCR): Măsoară capacitatea fluxurilor de numerar disponibile pentru serviciul datoriei de a acoperi plățile de principal și dobânzi. Un DSCR sub 1 indică incapacitatea de a acoperi datoriile din fluxurile operaționale.

Pe lângă nivelul absolut al datoriilor, structura acordurilor de credit joacă un rol crucial. Acestea includ clauze (covenants) care pot restricționa acțiunile companiei, garanții colaterale, termene de scadență și rate ale dobânzii. Slăbiciunile în structura acordurilor pot amplifica problemele, cum ar fi:

- Clauze prea restrictive care limitează flexibilitatea operațională sau financiară a companiei.

- Rate ale dobânzii variabile care devin nesustenabile în perioade de creștere a ratelor.

- Termene de scadență prea scurte, care pun presiune pe lichiditate.

- Garanții insuficiente sau supradimensionate, care nu oferă o protecție adecvată creditorilor sau, dimpotrivă, blochează active valoroase.

Înțelegerea acestor aspecte este vitală pentru a concepe o strategie de restructurare eficientă, care să adreseze atât volumul, cât și structura datoriilor.

Strategii de Răspuns la Problemele Financiare: Procesul de Restructurare

Atunci când o companie se confruntă cu dificultăți de plată, procesul de reorganizare financiară devine imperativ. Acest proces implică o serie de pași practici și strategici:

1. Evaluarea Inițială și Diagnosticarea Profundă

Primul pas este o evaluare exhaustivă a situației financiare și operaționale a companiei. Aceasta include o analiză detaliată a fluxurilor de numerar, a bilanțului, a contului de profit și pierdere, a proiecțiilor financiare și a planului de afaceri. Adesea, este necesară o analiză forensic pentru a identifica sursa reală a problemelor și a depista eventualele iregularități.

2. Comunicarea și Angajamentul Părților Interesate

O comunicare deschisă și transparentă cu creditorii (bănci, deținători de obligațiuni, furnizori cheie), acționarii și managementul este esențială. Creditorii trebuie să înțeleagă situația și să fie dispuși să negocieze, iar managementul trebuie să demonstreze un angajament ferm față de redresare.

3. Dezvoltarea Planului de Restructurare

Pe baza diagnosticului, se elaborează un plan detaliat care poate include una sau mai multe dintre următoarele strategii:

- Reschedularea Datoriilor: Modificarea termenelor de scadență, prelungirea perioadelor de grație, ajustarea ratelor dobânzilor sau chiar reducerea principalului datoriei.

- Conversia Datoriei în Acțiuni (Debt-for-Equity Swap): Creditorii pot accepta să-și convertească o parte din datorii în participații la capitalul companiei, devenind acționari. Aceasta reduce povara datoriei, dar diluează acționariatul existent.

- Vânzarea de Active: Lichidarea activelor non-esențiale pentru a genera numerar și a reduce datoriile.

- Injecție de Capital Nou: Atragerea de noi investiții de la acționari existenți sau noi investitori, adesea sub forma de finanțare debtor-in-possession (DIP) în contextul insolvenței.

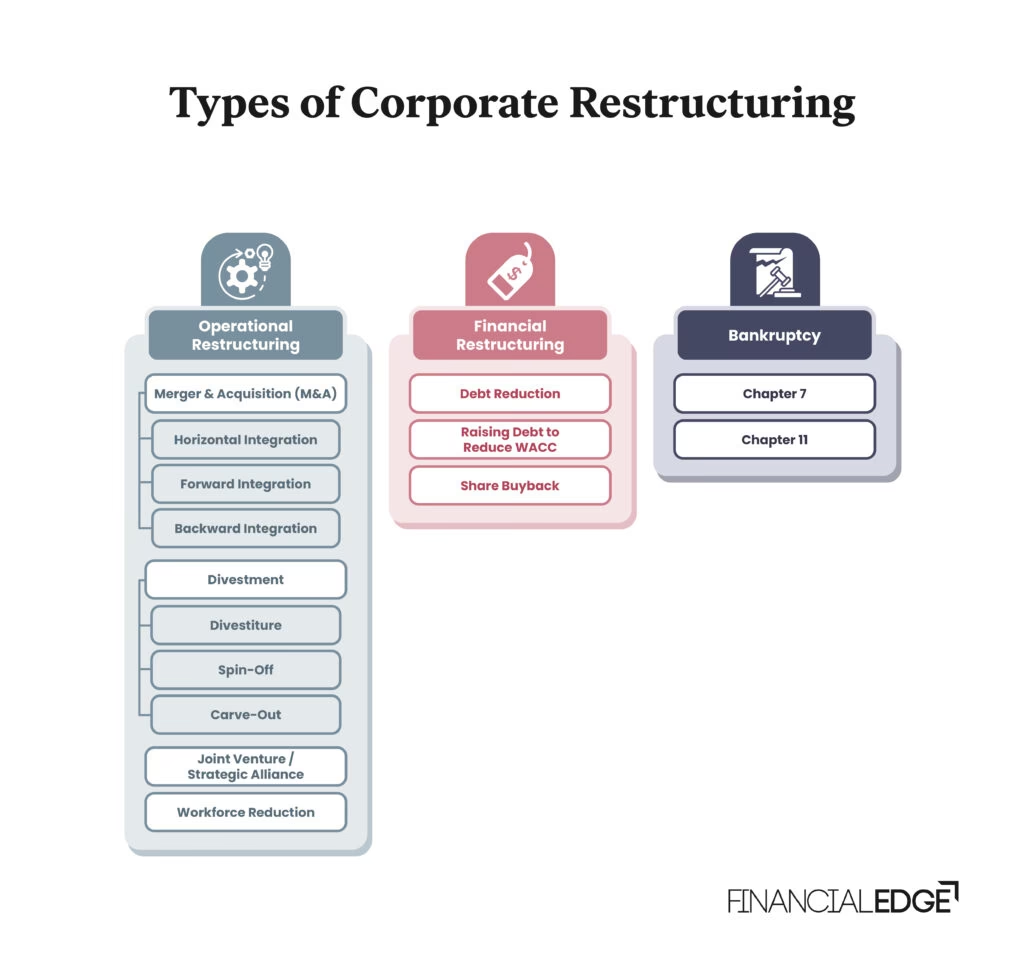

- Restructurare Operațională: Reducerea costurilor, optimizarea proceselor, restructurarea forței de muncă, concentrarea pe activitățile de bază sau chiar închiderea unor divizii neprofitabile.

4. Negocierea și Implementarea

Planul este negociat cu toți creditorii și părțile interesate. Odată ce un acord este atins, planul este implementat cu atenție, monitorizându-se îndeaproape progresul și ajustându-se dacă este necesar. Acest pas poate implica și proceduri legale de insolvență, în funcție de jurisdicție și de gradul de cooperare al părților.

Tehnici și Metodologii în Restructurare

Succesul unei restructurări depinde în mare măsură de aplicarea unor tehnici și a unei metodologie riguroase. Profesioniștii implicați în restructurare utilizează o gamă largă de instrumente și abordări:

- Analiza Financiară Avansată: Modelare financiară complexă, scenarii de stres, analize de sensibilitate pentru a evalua impactul diferitelor strategii.

- Evaluarea Afacerii în Dificultate: Determinarea valorii companiei într-un context de criză, adesea folosind metode de evaluare specifice care țin cont de incertitudine și de riscul de faliment.

- Managementul Fluxurilor de Numerar: Implementarea unor sisteme stricte de previzionare și control al fluxurilor de numerar pentru a asigura lichiditatea pe parcursul procesului de restructurare.

- Expertiză Juridică: Navigarea prin legislația privind insolvența, dreptul creditorilor și contractele financiare este esențială.

- Tehnici de Negociere: Abilități avansate de negociere pentru a ajunge la un consens între părți cu interese adesea divergente.

- Managementul Relațiilor cu Părțile Interesate: Gestionarea eficientă a așteptărilor și preocupărilor tuturor actorilor implicați, de la angajați la investitori și autorități de reglementare.

Abordări Comune în Restructurarea Datoriilor

| Tip de Restructurare | Descriere | Avantaje | Dezavantaje |

|---|---|---|---|

| Reschedularea Datoriilor | Modificarea termenelor de plată, ratelor dobânzilor sau a amortizării principalului pentru a reduce povara financiară imediată. | Permite companiei să respire financiar; poate evita falimentul; menține relația cu creditorii. | Datoria rămâne în bilanț; poate prelungi incertitudinea; necesită acordul creditorilor. |

| Conversia Datoriei în Acțiuni | Creditorii își transformă creanțele în participații la capitalul social al companiei. | Reduce semnificativ datoria; îmbunătățește bilanțul; aliniază interesele creditorilor cu cele ale companiei. | Diluarea acționariatului existent; creditorii devin acționari și pot cere control; complexitate legală. |

| Vânzarea de Active | Lichidarea unor active non-esențiale sau divizii neprofitabile pentru a genera numerar și a reduce datoriile. | Generează lichiditate rapidă; reduce datoria; permite concentrarea pe activitățile de bază. | Pierderea unor active potențial valoroase pe termen lung; poate afecta capacitatea operațională; prețuri de vânzare reduse în condiții de urgență. |

| Noi Finanțări (DIP) | Atragerea de noi credite, adesea cu prioritate în caz de insolvență, pentru a asigura lichiditatea necesară redresării. | Asigură capital de lucru vital; demonstrează încredere în planul de redresare. | Creșterea îndatorării totale; costuri ridicate; necesită garanții substanțiale. |

Beneficiile și Provocările Restructurării

Beneficiile unei restructurări de succes sunt considerabile. Cel mai evident este evitarea falimentului și a lichidării, ceea ce permite companiei să-și continue operațiunile, să-și păstreze angajații și să-și servească clienții. De asemenea, restructurarea poate duce la o îmbunătățire a structurii capitalului, la o reducere a costurilor operaționale și la o consolidare a poziției pe piață, oferind o nouă șansă de creștere. Pentru creditori, este adesea o soluție mai bună decât falimentul, deoarece pot recupera o parte mai mare din creanțe.

Cu toate acestea, procesul de restructurare nu este lipsit de provocări. Este extrem de complex din punct de vedere legal și financiar, implicând negocieri dificile între multiple părți cu interese divergente. Costurile asociate cu consultanța juridică și financiară pot fi semnificative. Există, de asemenea, riscul ca planul de restructurare să nu fie suficient de robust sau ca condițiile economice să se deterioreze în continuare, ducând la eșec. Reputația companiei poate fi afectată pe termen scurt, iar moralul angajaților poate scădea. Succesul depinde de o combinație de factori: un plan solid, un management competent, cooperarea creditorilor și condiții de piață favorabile, măcar pe termen mediu.

Întrebări Frecvente (FAQ)

Cine inițiază de obicei procesul de restructurare a creditelor?

Procesul poate fi inițiat atât de compania debitoare, care anticipează sau se confruntă deja cu dificultăți de plată, cât și de creditori, atunci când observă semnale de deteriorare a creditului și doresc să-și protejeze investițiile.

Este restructurarea întotdeauna voluntară?

Nu. Deși restructurarea amiabilă este de preferat, în multe cazuri, dacă nu se ajunge la un acord voluntar, creditorii pot iniția proceduri de insolvență sau faliment, forțând o restructurare sub supraveghere judiciară.

Cât timp durează un proces de restructurare?

Durata variază considerabil în funcție de complexitatea cazului, numărul de creditori, valoarea datoriilor și jurisdicția legală. Poate dura de la câteva luni la câțiva ani.

Ce se întâmplă dacă restructurarea eșuează?

Dacă un plan de restructurare nu reușește să readucă stabilitatea financiară, compania se poate confrunta cu falimentul și, în cele din urmă, cu lichidarea activelor sale pentru a rambursa pe cât posibil creditorii.

Ce rol joacă consultanții externi în restructurare?

Consultantii externi (financiari, juridici, de management) joacă un rol crucial. Ei aduc expertiză specializată, obiectivitate și experiență în negociere, ajutând la diagnosticarea problemelor, elaborarea planului și facilitarea discuțiilor între părțile implicate.

Concluzie

Restructurarea creditelor cu probleme nu este doar un exercițiu financiar, ci o intervenție strategică vitală pentru supraviețuirea și revitalizarea unei afaceri. Este un proces complex, plin de provocări, dar care, atunci când este gestionat corect, poate oferi o a doua șansă companiilor aflate în dificultate. Înțelegerea semnalelor de alarmă, aplicarea unor metodologii robuste și angajamentul tuturor părților interesate sunt cheile pentru a transforma o criză financiară într-o oportunitate de transformare și creștere durabilă. Pentru orice afacere, a fi pregătit pentru astfel de scenarii și a ști cum să reacționeze este la fel de important ca și succesul operațional zilnic.

Dacă vrei să descoperi și alte articole similare cu Restructurarea Creditelor Cu Probleme: O Salvare Financiară, poți vizita categoria Fitness.