23/12/2023

Piața globală a echipamentelor de fitness este într-o continuă expansiune, transformându-se într-un sector dinamic și esențial pentru sănătatea publică. De la săli de sport ultramoderne la amenajări personalizate în confortul propriei locuințe, cererea pentru soluții de antrenament este în creștere constantă. Această evoluție este alimentată de o serie de factori, inclusiv o conștientizare sporită a importanței unui stil de viață sănătos, creșterea alarmantă a ratelor de obezitate la nivel mondial și inovațiile tehnologice care fac echipamentele mai inteligente și mai accesibile.

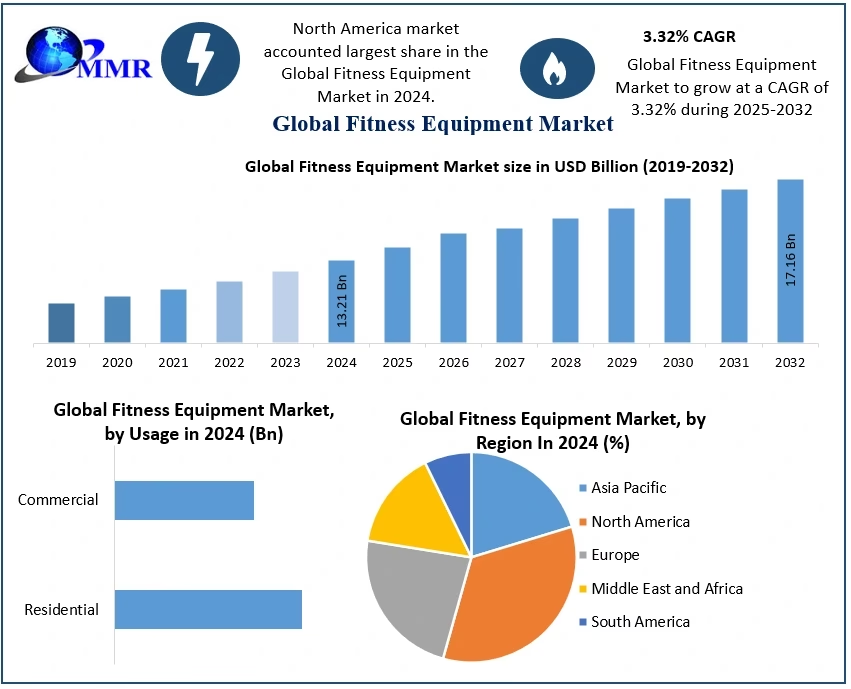

Valoarea pieței echipamentelor de fitness este estimată să atingă 36,37 miliarde USD în 2025 și se preconizează că va crește la 47,78 miliarde USD până în 2030, înregistrând o rată de creștere anuală compusă (CAGR) de 5,61% în perioada de prognoză. Această creștere robustă subliniază nu doar un interes crescând pentru bunăstarea fizică, ci și o adaptare rapidă a industriei la nevoile și preferințele în schimbare ale consumatorilor. Pe măsură ce ne îndreptăm spre un viitor în care sănătatea devine o prioritate absolută, înțelegerea dinamicii acestei piețe devine crucială pentru oricine este implicat în sectorul fitnessului, de la producători la utilizatorii finali.

Factori Cheie care Propulsează Creșterea Pieței

Piața echipamentelor de fitness este influențată de o multitudine de factori care contribuie la creșterea sa rapidă. Acești factori acționează sinergic, creând un mediu propice pentru inovație și extindere.

Influența Crescândă a Stilului de Viață Sănătos

Conștientizarea publică privind beneficiile unui stil de viață activ a atins un nivel fără precedent. Wellness-ul nu mai este considerat un trend trecător, ci un aspect fundamental al vieții cotidiene. Această schimbare de mentalitate determină o cerere constantă pentru echipamente de fitness, de la cele simple la cele complexe, în diverse grupuri demografice. Tehnologia purtabilă, precum ceasurile inteligente și trackerele de activitate, a devenit o componentă esențială, reflectând adoptarea pe scară largă a soluțiilor bazate pe date pentru monitorizarea performanței. Antrenamentul de forță tradițional și antrenamentele de intensitate înaltă (HIIT) rămân, de asemenea, proeminente, subliniind dependența continuă de rutinele de fitness bazate pe echipamente. Tinerii consideră din ce în ce mai mult echipamentele de fitness ca o parte esențială a infrastructurii casnice, nu o achiziție discreționară. În plus, accentul tot mai mare pe sustenabilitate în stilurile de viață moderne stimulează necesitatea unor designuri de echipamente ecologice și a tehnologiilor eficiente energetic, reflectând un angajament mai larg față de practicile de sănătate și bunăstare conștiente de mediu.

Prevalența Crescândă a Obezității și Bolilor Stilului de Viață

Epidemia globală de obezitate a escaladat semnificativ, cu peste 1 miliard de persoane care trăiesc acum cu obezitate — o cifră care s-a dublat din 1990. Această creștere a creat o cerere fără precedent pentru soluții de intervenție eficiente. Organizația Mondială a Sănătății (OMS) proiectează aproape 500 de milioane de cazuri noi de boli netransmisibile până în 2030, ceea ce ar putea costa economia globală aproximativ 300 de miliarde USD. Sistemele de sănătate integrează din ce în ce mai mult programe de exerciții structurate în intervențiile medicale, marcând o schimbare în care echipamentele de fitness nu mai sunt considerate doar recreative, ci un instrument critic de îngrijire a sănătății. Această realitate tristă, dar adevărată, impune o necesitate urgentă de a investi în prevenție, iar echipamentele de fitness joacă un rol vital în această ecuație.

Progrese Tehnologice în Producția Echipamentelor

Integrarea inteligenței artificiale (AI), monitorizarea biometrică și sistemele de rezistență adaptivă transformă peisajul echipamentelor de fitness, permițând personalizarea antrenamentelor în timp real. Companii precum EGYM, cu sistemele lor Smart Strength Squat, sau Technogym, cu sistemul Kinesis Personal și tehnologia FullGravity, sunt exemple elocvente ale acestei inovații. Interfețele tactile și conectivitatea IoT sporesc funcționalitatea, permițând echipamentelor să se sincronizeze perfect cu aplicațiile de sănătate, dispozitivele purtabile și platformele de coaching virtual, creând ecosisteme de fitness interconectate și cuprinzătoare. Pe partea de fabricație, progresele în automatizare și ingineria de precizie stimulează personalizarea în masă, permițând adaptarea echipamentelor la diverse cerințe ale utilizatorilor cu o eficiență și precizie sporite.

Popularitatea Crescândă a Fitnessului la Domiciliu

Fitnessul la domiciliu a evoluat într-un comportament permanent al consumatorilor, susținut de o cerere susținută pentru echipamente de fitness. Comoditatea, eficiența costurilor și progresele în tehnologia fitnessului la domiciliu, care acum rivalizează cu configurațiile profesionale de sală de sport, au fost esențiale în stimularea adoptării de către consumatori. Eliminarea timpului de navetă, a taxelor de abonament la sală și a programelor rigide a fost crucială. În plus, designurile de echipamente care economisesc spațiu răspund constrângerilor de locuire urbană, făcând fitnessul la domiciliu mai accesibil. Piața asistă, de asemenea, la o penetrare crescută prin soluții de fitness orientate spre familie, cu echipamente concepute pentru a se adapta mai multor profiluri de utilizatori și grupe de vârstă. Această tendință încurajează adoptarea la nivel de gospodărie, trecând accentul de la achizițiile individuale la implicarea colectivă a familiei în activități de fitness.

Provocări și Obstacole în Calea Expansiunii

În ciuda creșterii impresionante, piața echipamentelor de fitness se confruntă și cu anumite provocări care pot încetini ritmul de dezvoltare.

Costul Ridicat al Echipamentelor Avansate

Prețurile ridicate ale echipamentelor de fitness avansate din punct de vedere tehnologic continuă să creeze bariere substanțiale în calea penetrării pieței, în special în segmentele sensibile la preț și în economiile emergente unde veniturile disponibile limitate restricționează ratele de adoptare. Segmentul de piață de masă, care reprezenta 68,46% din cota de piață în 2024, rămâne constrâns de provocările legate de accesibilitate. Aceste provocări sunt cele mai evidente în rândul consumatorilor cu venituri medii, care reprezintă cel mai mare segment de creștere potențială, dar se confruntă cu limitări financiare. Producătorii sunt din ce în ce mai mult însărcinați să găsească un echilibru între încorporarea de caracteristici avansate și asigurarea accesibilității pieței.

Preferința pentru Activități în Aer Liber

Accentul crescând pe activitățile fizice în aer liber creează o provocare semnificativă pentru adoptarea echipamentelor de fitness de interior. Această tendință este deosebit de evidentă în regiunile cu climă favorabilă și infrastructuri exterioare bine dezvoltate, care oferă alternative gratuite la exercițiile bazate pe echipamente. Inițiativele de planificare urbană conduse de guverne, cum ar fi dezvoltarea orașelor pietonale, a rețelelor extinse de ciclism și a parcurilor de fitness în aer liber, intensifică concurența pentru producătorii de echipamente de fitness pentru acasă și comerciale. Exercițiile în aer liber oferă, de asemenea, beneficii psihologice, inclusiv reducerea stresului și îmbunătățirea stării de spirit, care sunt dificil de replicat de echipamentele de interior, în special în rândul consumatorilor conștienți de mediu care prioritizează activitățile durabile și orientate spre natură.

Analiza Detaliată pe Segmente de Piață

Pentru a înțelege mai bine structura pieței, este esențial să analizăm diferitele segmente care o compun.

Tipuri de Produse: De la Banda de Alergat la Echipamentele de Forță

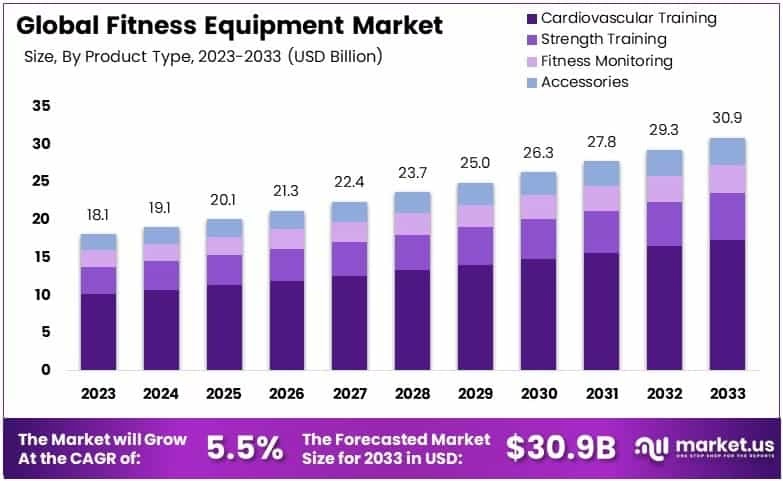

În 2024, benzile de alergat au menținut o cotă de piață de 26,43%, evidențiind atractivitatea lor largă în diverse grupe de vârstă și niveluri de fitness. Această dominanță este atribuită versatilității lor, susținând activități precum mersul, alergatul, reabilitarea, menținerea fitnessului și antrenamentul de performanță. Pe de altă parte, echipamentele de antrenament de forță sunt proiectate să fie segmentul cu cea mai rapidă creștere, cu un CAGR de 5,97% prognozat pentru 2025-2030. Această creștere este determinată de o schimbare semnificativă a preferințelor consumatorilor către dezvoltarea musculară și fitnessul funcțional.

| Tip Produs | Cota de piață (2024) | CAGR estimat (2025-2030) |

|---|---|---|

| Benzi de alergat | 26.43% | N/A |

| Echipamente de antrenament de forță | N/A | 5.97% |

| Alte tipuri (biciclete eliptice, staționare, aparate de vâslit etc.) | N/A | N/A |

Categorii: Convențional vs. Inteligent

În 2024, echipamentele convenționale au deținut o cotă de piață dominantă de 75,45%, subliniind atractivitatea lor pentru consumatorii care prioritizează fiabilitatea mecanică, întreținerea redusă și eficiența costurilor. Aceste atribute rezonează cu cumpărătorii cu bugete limitate și entitățile comerciale care prețuiesc durabilitatea în detrimentul îmbunătățirilor digitale. Pe de altă parte, echipamentele inteligente și conectate sunt în ascensiune rapidă, proiectate să crească cu un CAGR de 6,33% din 2025 până în 2030. Această creștere este alimentată de o dorință crescândă a consumatorilor pentru experiențe de fitness personalizate, bazate pe date, care se integrează perfect în cadre mai largi de sănătate și bunăstare.

| Categorie | Cota de piață (2024) | CAGR estimat (2025-2030) |

|---|---|---|

| Convențional | 75.45% | N/A |

| Inteligent/Conectat | N/A | 6.33% |

Utilizatori Finali: De la Săli de Sport la Acasă

În 2024, utilizarea comercială a dominat piața cu o cotă de 77,55%, determinată de investițiile substanțiale în echipamente de fitness de către săli de sport, centre de fitness, programe de wellness corporative și instituții de sănătate. Aceste entități necesită echipamente care oferă durabilitate, funcționalitate multi-utilizator și performanță de nivel profesional. Segmentul rezidențial înregistrează o creștere rapidă, cu un CAGR proiectat de 7,38% din 2025 până în 2030. Această creștere evidențiază o schimbare durabilă în comportamentul consumatorilor către soluții de fitness la domiciliu, determinată de nevoia de comoditate, confidențialitate și economii de costuri pe termen lung comparativ cu abonamentele tradiționale la sală.

| Utilizator Final | Cota de piață (2024) | CAGR estimat (2025-2030) |

|---|---|---|

| Comercial | 77.55% | N/A |

| Rezidențial | N/A | 7.38% |

În 2024, segmentul de masă a deținut o cotă dominantă de 68,46%, adresându-se consumatorilor cu bugete limitate și nevoilor fundamentale de fitness. Aceste soluții rentabile prioritizează funcționalitatea esențială în detrimentul caracteristicilor avansate sau a materialelor de lux. Între timp, segmentul de echipamente premium se află pe o traiectorie mai rapidă, înregistrând un CAGR de 6,96% pentru 2025-2030. Această creștere este alimentată de consumatorii înstăriți care sunt atrași de caracteristici avansate, calitate superioară a construcției și experiențe unice. Integrarea avansurilor tehnologice, cum ar fi personalizarea bazată pe AI și monitorizarea biometrică sofisticată, diferențiază produsele premium.

| Segment de Preț | Cota de piață (2024) | CAGR estimat (2025-2030) |

|---|---|---|

| Masă | 68.46% | N/A |

| Premium | N/A | 6.96% |

Canale de Distribuție: Magazin Fizic sau Online?

În 2024, canalele offline au deținut o cotă de piață dominantă de 92,44%, subliniind preferința consumatorilor pentru evaluări practice ale produselor și consultații, în special pentru achizițiile de anvergură, cum ar fi echipamentele complexe. Acest segment prosperă pe evaluarea tactilă a echipamentelor de fitness, unde consumatorii prioritizează confortul, funcționalitatea și calitatea construcției. Canalele online, totuși, sunt într-o ascensiune rapidă, proiectate să crească cu un CAGR de 7,23% din 2025 până în 2030. Această creștere este alimentată de progresele în vizualizarea produselor, recenziile detaliate ale clienților și serviciile îmbunătățite de livrare și instalare, toate menite să depășească obstacolele tradiționale ale cumpărăturilor online pentru produse voluminoase și complicate.

| Canal de Distribuție | Cota de piață (2024) | CAGR estimat (2025-2030) |

|---|---|---|

| Offline | 92.44% | N/A |

| Online | N/A | 7.23% |

Peisajul Geografic: Unde Bate Inima Fitnessului?

Distribuția geografică a pieței echipamentelor de fitness relevă tendințe interesante și centre de creștere cheie.

În 2024, Europa deține cea mai mare cotă de piață, la 39,42%, determinată de infrastructura sa avansată de fitness, nivelurile ridicate de venit disponibil și sistemele robuste de sănătate care pun accent pe îngrijirea preventivă. Cadrele de reglementare din întreaga regiune promovează activ fizic ca o prioritate de sănătate publică. Decenii de dezvoltare a culturii fitnessului au poziționat Europa ca lider de piață, cu țări precum Germania, Italia și Franța care se confruntă cu sarcini economice semnificative din cauza activității fizice insuficiente. Aceasta creează atât o oportunitate de piață lucrativă, cât și un accent politic presant pentru a aborda aceste provocări.

Asia-Pacific se profilează ca regiunea cu cea mai rapidă creștere, cu un CAGR proiectat de 7,54% pentru perioada 2025-2030. Creșterea regiunii este alimentată de urbanizarea rapidă, veniturile disponibile în creștere, conștientizarea sporită a sănătății și inițiativele guvernamentale care promovează activitatea fizică. Acești factori stimulează cererea pe piețele cu diferite niveluri de dezvoltare. Un exemplu notabil al acestei traiectorii de creștere este investiția de 100 de milioane USD a Johnson Health Tech într-o nouă fabrică din Vietnam, programată să înceapă construcția în Q1 2025 și să înceapă operațiunile până în 2026.

America de Nord reprezintă o piață matură, caracterizată de adoptarea pe scară largă a fitnessului la domiciliu și de o preferință pentru echipamentele premium. Veniturile disponibile ridicate și infrastructura extinsă de fitness susțin această tendință. În America de Sud, urbanizarea și extinderea clasei de mijloc generează o dinamică a pieței emergente. Între timp, Africa și Asia de Vest prezintă un potențial de creștere semnificativ, deși limitările infrastructurii și volatilitatea economică rămân constrângeri cheie.

Jucătorii Cheie și Dinamica Competitivă

Piața echipamentelor de fitness este moderat consolidată, caracterizată printr-o combinație de lideri globali și jucători regionali emergenți care modelează un peisaj competitiv. Jucători proeminenți precum Technogym S.p.A., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC și Peloton Interactive Inc. mențin dominanța în segmentele comerciale și de echipamente conectate, prin stimularea inovației și formarea de alianțe strategice. Integrarea tehnologiei rămâne un factor de diferențiere critic în piață. Companii precum EGYM sunt în frunte, utilizând personalizarea antrenamentelor bazată pe AI și analiza mișcării cu camere 3D pentru a oferi soluții avansate și a obține un avantaj competitiv.

Natura fragmentată a pieței oferă oportunități semnificative pentru jucătorii specializați de a satisface grupuri specifice de utilizatori, regiuni geografice sau nișe bazate pe tehnologie. Dinamica pieței relevă o schimbare crescândă către abordări bazate pe ecosisteme. Producătorii de echipamente se diversifică din ce în ce mai mult în crearea de conținut, oferirea de servicii și analiza datelor pentru a stabili fluxuri de venituri recurente și a consolida fidelizarea clienților. Disruptorii emergenți provoacă incumbenții tradiționali dependenți de retail prin adoptarea de modele direct-către-consumator și servicii bazate pe abonament. Ca răspuns, jucătorii consacrați valorifică parteneriate strategice, cum ar fi colaborarea Peloton cu Costco, pentru a-și extinde aria de acoperire și a accesa noi segmente de clienți.

Întrebări Frecvente (FAQ)

Iată câteva dintre cele mai frecvente întrebări despre piața echipamentelor de fitness:

Care este valoarea actuală a pieței echipamentelor de fitness?

Dimensiunea pieței echipamentelor de fitness este de 36,37 miliarde USD în 2025 și se estimează că va ajunge la 47,78 miliarde USD până în 2030.

Ce regiune conduce piața globală a echipamentelor de fitness?

Europa deține cota de 39,42%, susținută de rețele de săli de sport bine stabilite și politici de sănătate preventivă.

Ce categorie de produse crește cel mai rapid?

Echipamentele de antrenament de forță sunt estimate să se extindă cu un CAGR de 5,97% între 2025 și 2030.

Cât de repede crește segmentul rezidențial?

Instalațiile la domiciliu avansează cu un CAGR de 7,38%, pe măsură ce consumatorii încorporează spații de antrenament permanente în mediile lor de locuit.

Ce tip de echipament de fitness are cea mai mare cotă de piață?

În 2024, benzile de alergat au avut cea mai mare cotă de piață, reprezentând 26,43%.

În concluzie, piața echipamentelor de fitness este într-o creștere accelerată, impulsionată de inovație, o conștientizare crescută a sănătății și o adaptare la stilurile de viață moderne. Deși există provocări, perspectivele de viitor rămân extrem de promițătoare, cu o tendință clară către personalizare, conectivitate și accesibilitate sporită.

Dacă vrei să descoperi și alte articole similare cu Piața Echipamentelor de Fitness: O Analiză Completă, poți vizita categoria Fitness.